管理費は、日常の管理に必要な費用で、修繕積立金は何年か周期で修繕工事を行うために積み立てておくお金です。

それらが適切に管理・運用されているか非常に重要です。残念ながら、管理会社の使い込みや理事長の使い込み事件がいまだに起こります。必ずチェックしましょう。まず、銀行口座は2種類(以上)あるでしょうか。管理費は収納口座、修繕積立金は保管口座で出納(お金の出し入れ)します。

収納口座と保管口座の管理方法に違いはある?

日常の管理に必要な支払いが頻繁にある収納口座は、管理会社に通帳と印鑑を両方預けているケースも多いと思います。収納口座の残高は、月を通して区分所有者から管理費が納入される日がピークで、日常の支払いでどんどん出ていきますので、それほど残高は積みあがりません。それと管理を委託している管理会社に万一のことがあっても、管理会社が加盟する「マンション管理業協会」が、管理費の一か月分を保証してくれます。念のため、委託している管理会社が協会に加盟していることは確認しておきましょう。

一方で、保管口座は長い間隔で実施する修繕工事に向けて毎月積み立てていくので、大規模修繕工事の直前には、億円単位、10億円単位の残高になることも珍しくありません。通帳は管理会社、印鑑は理事長(または委任された理事)が保管するなど、別々に保管するルールが基本で、その通りに運用されていることが大切です。

これがちゃんとしているだけでも、悪い人たちに横領されるリスクがぐっと減ります。

高額になる積立金は、預貯金しか運用方法はないの?

現在の預金利息は本当に低いですから、理事の皆さんは何か他によい運用方法はないか、頭を悩ませていることだと思います。

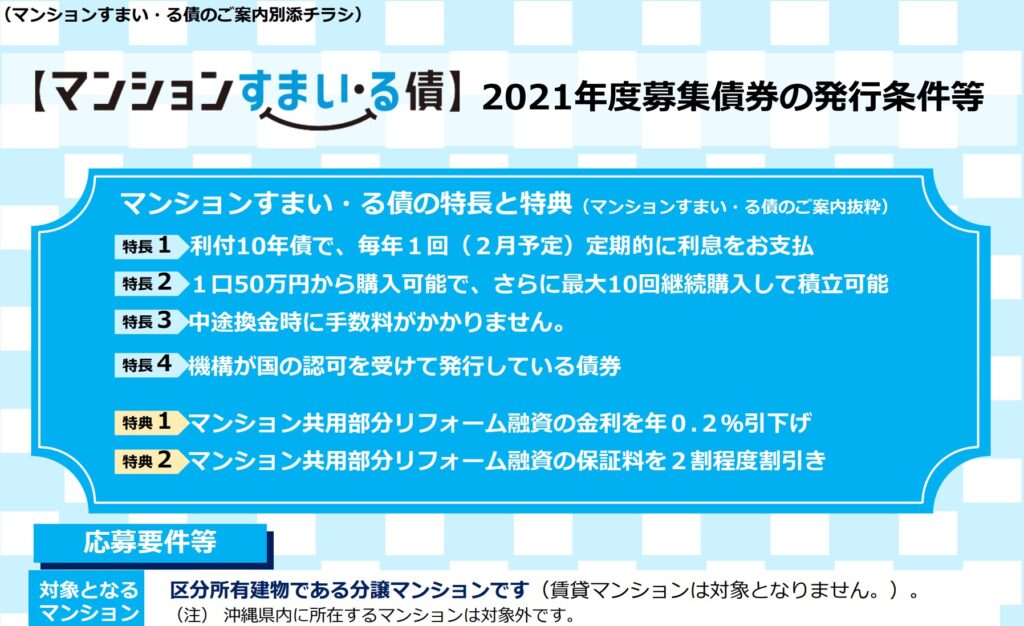

住宅金融支援機構が発行する「マンションすまい・る債」はご存じでしょうか?

独立行政法人が発行する債券で安全性と換金性が高く、そして何より銀行預金より大幅に高い金利が得られます。また、管理組合が将来機構から融資を受けることがあれば、保証料や金利面でメリットがあります。

その昔、バブル時代は、株式投資で運用するアグレッシブな管理組合もありましたが、その後の悲惨な結末によって、管理組合はリスク資産で運用しない慣習が定着してしまいました。修繕積積立金は将来の修繕工事のために積み立てるお金ですので、インフレの際には工事費が値上がりすると考えて、インフレに強いリスク資産で運用することは、有効な手段のひとつだと思いますが、なかなかそのような潮流にはなりません。

標準的な管理費はどれくらい?

自分のマンションの管理費は、適正なのかどうか、気になりますよね?

国土交通省が開示している「平成30年度マンション総合調査」は信頼できるデータとして参考になると思います。

その175~188ページに、単棟か団地型かの形態別(階数別)、地域別、都市圏別で管理費の集計表があります。しかし、駐車場や専用庭などの使用料を勘案した集計になっているものの、エレベーターの住戸当たりの基数、共用施設や植栽の充実度、管理員やコンシェルジュの常駐人数など、管理費や修繕費に影響する項目が全て類型化されているわけではありません。

そして、それらの項目はマンション生活の豊かさや、利便性、安心感などとのトレードオフとなりますので、平均値との比較で判断するのは容易ではありません。

ですから、総合調査の集計結果で多くのマンションが集中している金額帯と比較して、ご自身のマンションの管理費が乖離しているときには、詳細について点検してみる、という使い方がよいと思います。

ここから先は、管理費checkをご参考にしてください。

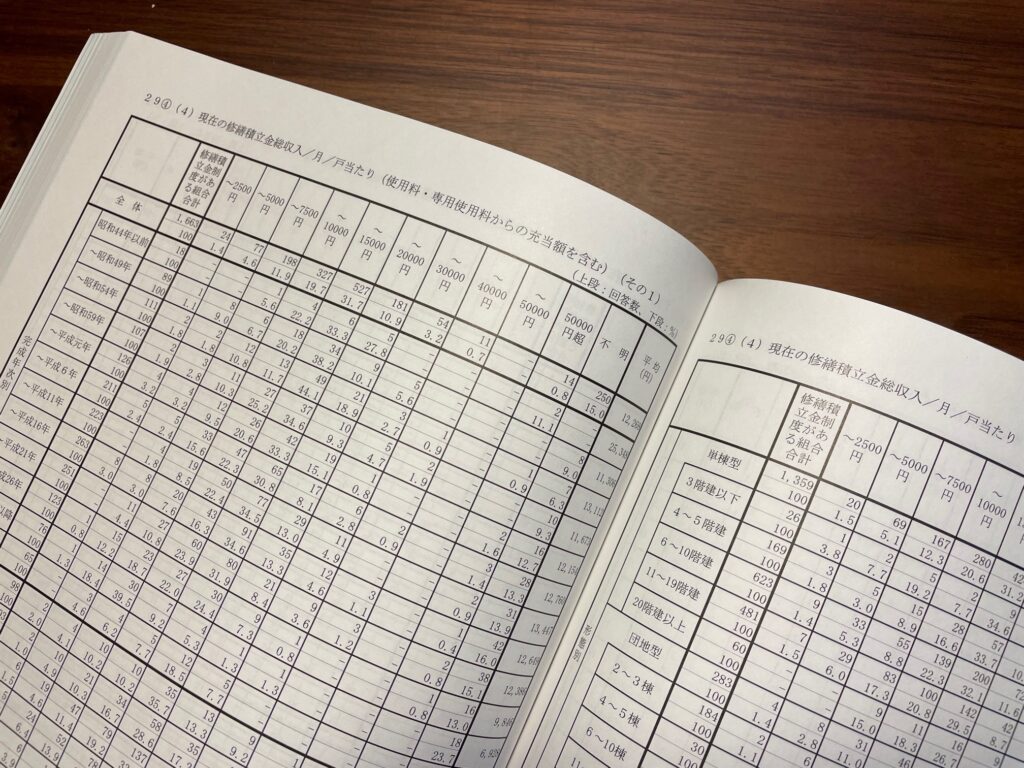

標準的な修繕積立金はどれくらい?

管理費よりも、個々のマンションで大きく差がでてくるのが修繕積立金です。これも「平成30年度マンション総合調査」の204~213ページでその集計表が提示されています。

管理費は、経年で金額が変化することはあまりありませんが、修繕積立金は、多くのマンションは経年とともに値上がりする計画となっています。新築時は、月額1万円以下だったものが、20年後には月額3万円を超え、管理費と合わせると月々の支払が5万円を超えるような計画となっているケースが多いのではないでしょうか。

是非長期修繕計画をご覧になってください。もし、長期修繕計画を作成したことがない、あるいは10年以上見直しをしていないようでしたら、そこから始めてみてください。

長期修繕計画があれば、修繕積立金は逆算されます。およそ9割のマンションは修繕積立金は階段的に増額していく(さらには将来の一時金徴収あり)計画になっていますが、修繕積立金は、増額の度に総会決議が必要ですので、計画通りの値上げだとしても、金額が高くなればなるほど合意形成が難しくなります。ましてや一時金の徴収は、決議されたとしても全員から実際に徴収するのは、相当な手間と苦労を覚悟しないといけません。

高経年のマンションで、そうした問題が顕在化してきていますので、国土交通省は築年数の浅い段階から長期にわたって値上げの必要のない水準まで修繕積立金の額を引き上げることを推奨しています。

修繕積立金を下げることはできない?

下げるのは無理でも、将来の増額をできるだけ抑える方法はあります。

新築時にデベロッパーによって作成された長期修繕計画は、大規模修繕工事を12年周期で計画しているケースがほとんどです。これは国土交通省が提示したモデルケースを根拠にしていますが、最近のマンションに使われている外装材や配管材は、耐用年数がずっと長いものが多く、モデルケースはかなり古いマンションを想定したものと考えたほうがよいでしょう。

大規模修繕工事の金額は、計画では一般的な単価で計算しておきますので、計画段階でそこを調整することはあまり意味がありません。それよりも大規模修繕工事の「周期」は、よくよく検討されることをお勧めします。その周期を長くできれば、40年で3回予定されていたものが2回で済むかもしれません。それだけで将来の積立金の増額をかなり抑えることができるのです。特にまだ1回目の大規模修繕工事を終えていないマンションは、まず長期修繕計画を見直すための調査・診断を実施し、大規模修繕工事の前には、本当に工事が必要な場所を特定するための調査・診断を実施しましょう。「ついでにまとめてやっちゃっいましょう。」というささやきは、ほとんど管理組合のためにはならないので聞き流しましょう。メーカー推奨の交換期間を理由に、破損も性能劣化もないのに交換してしまうのは地球環境にもよくありません。少しでも交換・修繕の時期を延ばせるならば調査・診断の費用は安いものです。

ただし、そもそも現状の修繕積立金の水準が低すぎて修繕工事のための資金が足りないことが明らかなマンションもありますので、どのマンションでも将来の増額を抑制できるわけではありません。

いずれにしても、適切な長期修繕計画とそれに必要な修繕積立金の設定を管理組合が主体となって検討することが大切な一歩だと思います。

もっと具体的な対策にご興味のある方は、長期修繕計画checkをご覧ください。

<管理組合応援団 団長>