皆さんのマンションの管理組合は、地震保険に加入していますか?

火災保険に入っていない管理組合はないと思いますが、地震保険にも加入するかどうかは、判断が分かれています。

特にマンションの多い3大経済圏は、地理的に地震の危険度が高く保険料が高額ということもあり、火災保険自体の保険料も値上がりが続く中で、入るべきかどうか悩んでいる管理組合も多いのではないでしょうか。

地震保険は、地域の特性や保険料率、建物の耐震性などにより、加入すべきか否か一つの正解があるわけではありませんので、ここでは、その判断の参考となる情報を整理してお伝えしたいと思います。

地震保険の特徴

地震保険は、火災保険では補償の対象とならない地震を原因とした被害を補償する保険ということは、ご存じの方も多いと思います。

また、地震保険は、単独で加入することはできず、火災保険とセットでなければ加入できません。そしてその補償額には上限があり、火災保険で掛けている補償額の50%が上限となっています。

その制限があっても、巨大地震が発生すると、保険料の支払いが同時多発して巨額になりますので、民間の保険会社ではそのリスクを引き受けられません。

そこで、日本政府が民間の保険会社と協力して地震保険の制度をつくりました。

民間の保険会社は、日本地震再保険株式会社に地震保険の支払責任を転嫁し、更にその再保険会社は日本政府に再保険を引き受けてもらう仕組みとなっています。

地震保険の付帯率

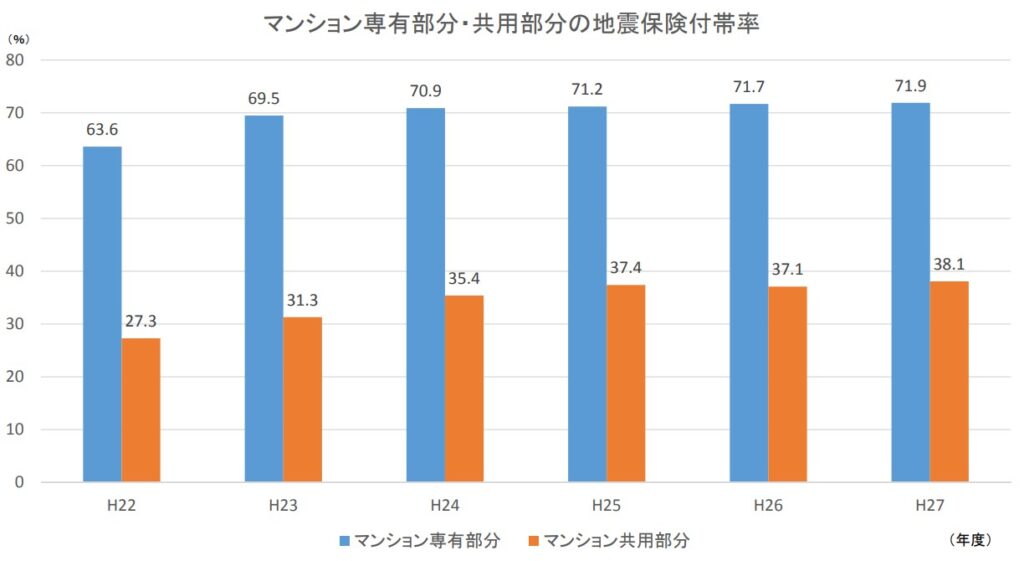

少し古いデータになりますが、日本損害保険協会による損保大手4社調べによると2015年時点でマンションの管理組合で加入している火災保険に地震保険を付帯している割合は、38.1%でした。

ちなみに、マンションの専有部分で区分所有者が火災保険に地震保険を付帯している割合が同年で71.9%ですので、一見すると区分所有者の加入意思が管理組合の判断にちゃんと反映されていないようにも見えます。

この差について少し考えてみます。

共用部分の地震保険は、よほど大きな損傷がないとあまり支払いを受けられない、というイメージがあります。これは、近年の改定で改善されている可能性はありますが、過去の例でそうした印象が残ってしまっているのは否めません。

そして、専有部分の地震保険は、家財の補償に価値があると思います。例えば震度5強くらいでは、建物は無傷でも不思議ではありませんが、部屋の中は、激しく揺れますから、家財に被害が出ることはあるでしょう。さらにそれより大きな地震なら、建物は倒壊しなくても部屋の中はめちゃくちゃになっている可能性は高いのではないでしょうか。家財については、建物とは別の基準で損害認定しますので、それなりに補償を受けられそうです。

この違いが、共用部分と専有部分の付帯率の差の要因のひとつなのではないでしょうか。

また、専有部分は自分の判断で付帯するかを決めることができますが、共用部分の地震保険の付帯については、一般に総会の承認が求められるでしょう。

地震保険は、デベロッパーの初期設定では付帯してないことが多いので、管理組合ができてすぐの総会で地震保険を付帯する議案が出されなければ、管理組合の意思決定は「前例踏襲」の傾向が強くなることに加え、追加費用負担への抵抗も相まって、付帯しない(というより付帯するかを議論しない)ままとなっている管理組合が多いのではないでしょうか。

地震保険は支払いを受けにくいのは本当?

2016年の熊本地震は、観測史上初めて震度7クラスの地震が短期間(28時間)で2度発生したため、多くの建物に甚大な被害を与えました。

この地震までの地震保険は、損害認定の基準が3つの区分しかありませんでした。

| 旧区分 | 損害の程度(建物) | 保険金の支払い |

|---|---|---|

| 全損 | ①主要構造部の損害額が時価額の50%以上 ②焼失、流失した部分の床面積が延床面積の70%以上 | 保険金額の100% |

| 半損 | ①主要構造部の損害額が時価額の20%以上50%未満 ②焼失、流失した部分の床面積が延床面積の20%以上70%未満 | 保険金額の50% |

| 一部損 | ①主要構造部の損害額が時価額の3%以上20%未満 ②建物が床上浸水または地盤面から45cmを超える浸水を受け、全損・半損に至らない場合 | 保険金額の5% |

この半損と一部損とでは保険金額に10倍も差があったことと、その認定基準も当時は明示されていなかったことから、認定を巡って裁判になる事案もありました。大地震を被災しただけでも大変なのに、充分な保険金がもらえず裁判になったという話は、地震保険の評判を悪くする要因になったと考えられます。

この反省から、2017年から半損の区分を下表のように2つに分け、認定基準もある程度明確化されましたので、区分ごとの保険金の差が小さくなり、認定の透明性は改善はしていると思います。

| 新区分 | 損害の程度(建物) | 保険料の支払い |

|---|---|---|

| 大半損 | ①主要構造部の損害額が時価額の40%以上50%未満 ②焼失、流失した部分の床面積が延床面積の50%以上70%未満 | 保険金額の60% |

| 小半損 | ①主要構造部の損害額が時価額の20%以上40%未満 ②焼失、流失した部分の床面積が延床面積の20%以上50%未満 | 保険金額の30% |

この改定前も後も、被害の程度は、「主要構造部分」への損害で認定されますので、鉄筋コンクリート造の場合は、実際には建物全体の沈下や傾斜の他、柱や梁、耐力壁などにどれだけ被害があったかがポイントになります。

そのほかにも、外壁タイルが剥離する、ドアや窓が開きにくくなる、非耐力壁が破損する、エレベーターが故障するなどは、起こりやすい地震被害ですが、それらは主要構造部ではないので、損害の認定では調査対象になりません。

主要構造部ではなくても、補修には少なくない費用がかかりますが、主要構造部の損傷が小さく「一部損」の判定となり、保険金は5%しか受け取れなかった、というケースも多いのでしょう。それが「地震保険は支払いを受けにくい」というイメージにつながっているのだと思います。

耐震性能による割引

1995年の阪神・淡路大震災で、旧耐震基準と新耐震基準で倒壊リスクの差が明らかになりました。その後の2011年の東日本大震災、2016年の熊本地震でも新耐震基準の安全性は、確認されています。

これを受けて地震保険は、建物の耐震性能によって割引が適用されます。

| 耐震性能 | 保険料の割引率 |

|---|---|

| 免震建築物 | 50% |

| 耐震等級3 | 50% |

| 耐震等級2 | 30% |

| 耐震等級1 | 10% |

| 新耐震基準 | 10% |

逆に解釈すると、旧耐震基準の建物と新耐震基準の建物とでは、10%しか保険料に差がないということです。

過去の震災では、旧耐震基準と新耐震基準のマンションでは、被災の深刻度が大きく差がありました。それが保険料の違いで見ると10%の差しかないというのは、少し違和感を感じます。

また、木造の建物と鉄筋コンクリート造の建物との比較でも、被災の深刻度は大きく違います。例えば熊本地震では、「全損」となった住宅は熊本県内で8000棟を超え、住宅全体の4%になりましたが、そのほとんどが木造住宅でした。

一方でマンション管理業協会の調査によると、熊本県内の566の分譲マンションのうち、建て替えが必要な「大破」と判定されたのは1棟だけ(全体の0.2%)でした。

この耐震性能の違いは大きいと思いますが、鉄筋コンクリート造の保険料は、木造の保険料に比べて35~45%安い程度です。耐震性の差が保険料にきちんと反映しているのか疑問です。

ただ、これはあくまでも、気象庁が設定する震度の上限である「7」を記録した地震の場合であって、将来、これ以上の巨大地震が絶対に起こる確率がゼロだと言い切れません。それ以上の巨大地震では、どんな耐震性能をもつ建築物でも破壊されると考えた方がいいでしょう。保険料計算としては、そのリスクがゼロではないとして計算しているのであれば、耐震性能による保険料の差が小さいことも理解できます。

今後30年で罹災する確率

次に、災害に遭う確率という視点で考えてみましょう。

一般的な火災保険が補償する災害の発生確率は以下の通りです。

| 自然災害の種類 | 今後30年で罹災する確率 |

|---|---|

| 大雨 | 0.50% |

| 台風 | 0.48% |

| 火災 | 1.9% |

そして、これに対して巨大地震のリスクはまさに桁違いです。

| 地震の種類 | 今後30年以内の発生確率 |

|---|---|

| 南海トラフ地震 (M8~9クラス) | 70~80% |

| 首都直下地震 (M7クラス) | 70%程度 |

建物の耐震性能の差が保険料にきちんと反映されているのか疑問がある、と書きましたが、この罹災確率の桁違いの差だけに着目すると、地震保険はむしろ格安なのかもしれません。

結局入るべきか否か、はっきりと結論を示すことができず申し訳ないのですが、それぞれの管理組合で検討する際に、これらの情報を参考にしていただければ幸いです。

<管理組合応援団 団長>